資産を形成すること

資産形成の目的は、将来のために貯金や投資をすることです。資産形成をすることで、将来の不測の事態に備えることができます。また、資産形成をすることで、将来のライフイベントに備えることができます。例えば、結婚式や子供の教育費、住宅購入などに必要な資金を用意することができます。さらに、資産形成をすることで、将来の生活水準を維持することができます。

現在の資産形成の主流である”NISA“と”iDeCo“をご紹介します。

より積極的に運用されたい方に向けて、個別株等をアドバイスさせて頂きますので、お声がけください。

また、不動産を相続された方向けに不動産活用について、ご紹介します。

新NISA

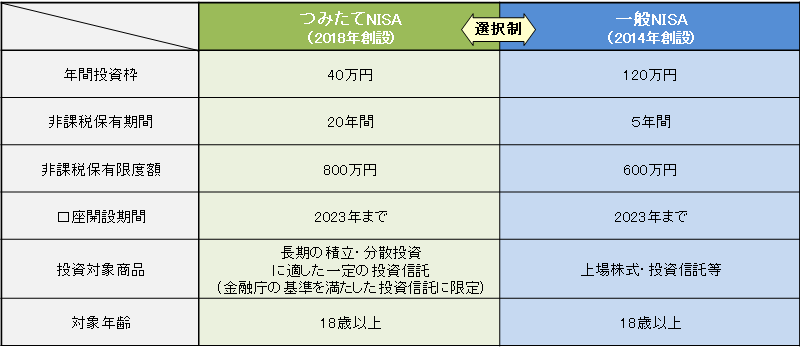

NISA(ニーサ)とは、少額投資非課税制度のことです。NISAでは、毎年120万円の非課税投資枠が設定され、株式や投資信託などの配当や譲渡益が非課税として優遇されます。NISAは、国民の銀行預金や貯金を投資に使ってもらうことを目的に、2014年にスタートしました。

NISAには、以下の3つの種類があります:

- 一般NISA:株式や投資信託などを年間120万円まで購入でき、最大5年間非課税で保有できます。

- つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

- ジュニアNISA:未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定されています。

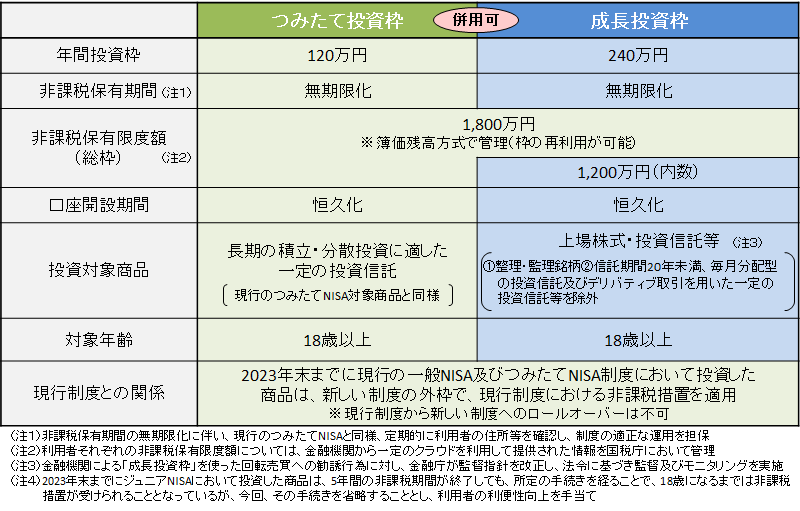

2024年以降、NISA制度は改正され、新NISAが始まります。新しい制度では、非課税保有期間が無期限化されたり、つみたて投資枠と成長投資枠を併用することが可能になります。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

iDeCo

iDeCo(イデコ・個人型確定拠出年金)とは、自分で決めた額(掛金)をつみたてて運用し、60歳以降に受ける取る私的年金制度の1つです。公的年金にプラスできるもう一つの年金で、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

運用は、運営管理機関が選定・提示する運用商品(投資信託、保険商品、預貯金等)の中から、加入者等自身が商品を選んで運用します。加入者等は、複数の運用商品を選ぶこともでき、運用の途中で運用商品を変更することもできます。

iDeCoの掛金には上限(拠出限度額)があります。

| 加入資格 | 拠出限度額 |

| 第1号:自営業者等 | 月額6.8万円 |

| 第2号:会社に企業年金がない会社員 | 月額2.3万円 |

| 第2号:企業型確定拠出年金のみに加入している会社員 | 月額2.0万円 |

| 第2号:確定給付企業年金と企業型確定拠出年金に加入している会社員 | 月額1.2万円 |

| 第2号:確定給付企業年金に加入している会社員 | 月額1.2万円 |

| 第2号:公務員 | 月額1.2万円 |

| 第3号:専業主婦(夫) | 月額2.3万円 |

60歳になるまでは、原則として受給できません。

60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上、必要です。通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

NISAとiDeCoの比較

NISAは大手ネット証券などでは年間手数料が無料なところがありますが、iDeCoは必ず年間手数料がかかります。

iDeCoは年間投資上限があるため、会社員の場合、始めた数年間は利益が年間手数料を超えることが出来ずに赤字が出ることがあります。(しかし、iDeCoは掛金の全額が所得控除対象であるため、その年の所得税と翌年の住民税が軽減されます。)

このことより、短期投資や次のライフイベントまでの期間が短い場合、NISAがおすすめ。

長期投資や次のライフイベントまでの期間が60歳を超える場合、iDeCoがおすすめとなります。

| iDeCo | つみたてNISA | NISA | |

|---|---|---|---|

| 投資上限額(年間) | 主に14万4000円、27万6000円、 81万6000円のうちどれか ※お勤め先等によりできない方もあり | 40万円まで | 120万円まで |

| 税制上のメリット | 積立時の掛金が全額所得控除 (小規模企業共済等掛金控除) 運用益(20.315%)が非課税 受取時、退職所得控除または公的年金控除 | 運用益(20.315%)が非課税 | 運用益(20.315%)が非課税 |

| 年間手数料 | 年間2,052円~ | 無料~ | 無料~ |

| 運用期間 | 加入から、65歳まで | 20年 | 5年 |

| 途中換金 | 原則不可 | いつでも売却可能 | いつでも売却可能 |

| 損益通算 | 不可 | 不可 | 不可 |

| 運用できる商品 | 元本確保型・元本変動型 | 元本確保型なし 金融庁に届出の投資信託 | 元本確保型なし 株、投資信託、ETF、REITなど |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 | いつでも可能 |

不動産活用

相続によって得た不動産をどのように扱いますか?

家賃収入、土地活用、それとも売却。お悩みやご相談事がありましたら、弊社にご相談ください。

弊社は一般社団法人ライフネットワークに加入しており、各分野の専門家を取り揃えております。